老後の資金を運用して貯めない我が家のダイヤモンド計画

老後の資金について我が家の状況を確認してみました。マイナス2000万円……。金融庁のいっている通りの結果が出ました。我が家の奥様から「そんなお金あるわけないでしょうが!」と地雷を踏んで、その場を退散しました。トホホ……。

このような疑問にお答えします?(今回は?をつけたほうがいいかも)

✓ ないのはお金だけと割り切ることはできるか?

✓ 資金運用ができない理由とは?

✓ 金融庁のシミュレーターのやりかた?

✓ 想定以上の赤字が出た場合は?

✓ お一人様になったときの資金繰りは?

✓ お金の相談ができる知り合いは?

✓ ダイヤモンド計画とは?

老後の資金を運用して貯めない我が家のダイヤモンド計画

老後の資金運用ができない我が家の場合は、ダイヤモンドをブログで紹介するダイヤモンド計画(自称)にチャレンジしています。毎月数万円の臨時収入を期待しています。

ないのはお金だけと割り切ることはできるか?

みなさんは、この本をご存知でしょうか?「74歳ないのはお金だけ、あとは全部そろってる」埼玉県の越谷市で終活ガイドをされている根岸さんから教えていただきました。ちなみに越谷市というのは国民健康保険発祥の地といわれています。

74歳、ないのはお金だけ。あとは全部そろってる

すっと伸びた背筋でハツラツとし、いつも明るい笑顔のミツコさん。娘4人を育て上げ、夫を闘病の末、2016年に見送る。その後は住まいを引き払い、単身公営住宅に。日々のやりくりは、年金と、週3回のシルバー派遣の収入の8万円。人生は考え方次第。あるものに感謝して、食事と運動で健康を維持する。

牧師の家庭に生まれ育ったので

貧乏には慣れていて、家にお金がなくても、「うちよりもっと困っている人に分け与える」という家族だったようです。お金がないことを嫌だなと思うのではなくて、たとえば、花は、ごくたまにしか買わないけど、だからこそ、うれしい。今は、お金がないほうが幸せ。

みなさんは、このような生活をお望みでしょうか?

私は、勇気をもらえました!

金融庁のシミュレーション

|

| 金融庁のシミュレーター |

金融庁のホームページから老後のシミュレーションを実際にやってみました。みなさんは、ご自分で調べると大変なので、ファイナンシャルプランナーさんにお願いするといいです。専門家と早めに出会っておくと、これからの人生を最後まで伴走してもらえます。

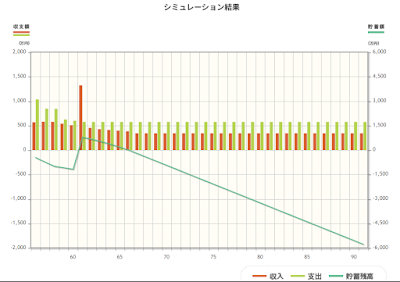

我が家の問題の診断結果は?

|

|

右下へ向かう斜めの線が、累積赤字。 最終的にはマイナス2000万円になる (右下角) |

さて、問題はこの診断結果です。このグラフは、右に行くと年齢が上がっていきます。62才くらいで退職金がドドーンと入ってきます。

年金収入と毎年の支出は、変わらないのですが、どうやらマイナスになっているようです。気になる右肩下がりの線は累積赤字を示していて、寿命を迎える頃にマイナス2000 万円になっています。※後で気づいたのですが2000万円ではなくて6000万円の赤字でした

おひとりさまの老後資金

この結果を、ミナコさんに話してみました。ミナコさんというのは我が家の奥様です。「最終的には2000万円足りなくなる大内家の住人として、何かコメントはございますか?」と恐る恐るきいてみました。ミナコさんからの答えは「そんなお金、あるわけないでしょうが!」 私は、これ以上の地雷を踏まないように、その場を立ち去ったのでありました。同じようなご家庭は、多いのではないでしょうか?

おひとり様の老後資金には2300万円以上必要

ここから先のお話の結論ですが、先にお伝えしておきます。おひとり様の場合は、2300万円以上必要です。貯金だけではムリです。資産運用で長期的増やしていくといいです。老後資金はできるだけ早くから始めてください。家計の見直しも大切です。

おひとり様が老後資金として貯めるべき最低額

2300万円が最低額というのは、自宅のリフォームや葬儀など、生活以外の費用が含まれていないからです。老後資金2000万円問題はご夫婦の老後の場合です。おひとり様の場合はそれより多いです。この額は厚生年金ではなく国民年金で、賃貸マンションではなくて持ち家の場合です。

おひとり様の支出:毎月14万円

おひとり様支出ですが、高齢独身者の1ヶ月の支出額は14万円です。その内訳で、住居費が1万3千円と少ないのは、持ち家や実家などを想定しているからです。

おひとり様の収入

収入は、国民年金であれば平均で月5万円、厚生年金であれば10万円です。国民年金のほうが少ないことがわかります。国民年金を受給する場合、14万円の生活費を引くと9万円不足します。厚生年金を受給する場合でも4万円、毎月不足します。

おひとり様の老後に必要な貯金

あとは、何年生きるか掛け算するだけです。女性の平均寿命は87歳ですね。国民年金と厚生年金の受給開始年齢は65歳ですが、もちろん、遅くすることも可能です。65歳から87歳の22年を老後期間とすると、国民年金で2300万円不足して、厚生年金でも980万円不足します。

公的年金を準備する以外に?

もちろん、公的年金だけに頼るだけでなく、貯蓄をプラスしたり、資産運用や資金形成を追加することもできます。

公的年金だけをたよる

公的年金だけの場合、不足分は生活保護でまかなうことになるかもしれません。生活保護を受ける場合は、最低生活費から年金額を差し引かれて支給されます。これって、要するに公的年金は最低生活費より低い場合が多いという意味でもあります。

生活保護での免除

もらえる額は増えませんが、水道料金・医療費・介護費・葬祭費用・NHK受信料、などの費用が割引されたり、免除されます。意外と助かる金額です。

貯金だけで老後に備えるとき

貯金で老後に備える場合です。おひとり様に不足する2300万円の老後資金を40歳から貯め始めると毎月77,000円の貯金が必要になります。私の場合は40才をはるかに過ぎていますが、40才の時でも毎月7万円を貯金するのはつらいだろうと思います。大学2年生の二十歳からためても毎月43,000円ですね。当時はワンルームマンションなんてありませんでしたが、4畳半一間をもう1部屋借りるような余裕はなかったと思います。

資産形成・運用をしたとき

資産形成と資産運用の場合です。資産運用は貯蓄よりも効率的です。40歳から月々77,000円を年利5%でつみたてると20年で2,800万円まで増やすことができます。

何歳から老後資金準備を始めるべき?

老後資金の準備は、早ければ早いほど、月々の負担が少なく済みます。老後資金を準備すべきタイミングは「老後はどんな生活を送るんだろう」と考え始めたその時からになります。と、投資の教科書に書かれています。私は声を大にして言います「老後はどんな生活を送るんだろう」と考え始めたその時でも、すでに手遅れなんです。

老後資金の準備のために、今からできること

老後資金を準備する具体的な方法です。貯金だけだと、負担が大きいです。税制優遇制度を使用した資産運用するのがいいと思います。節約できる固定費を見直すことも大切です。老後を見据えた住居も検討してください。

固定費の見直し

固定費の見直しですが、固定費は毎月きまった支出のことです。住居に関しては簡単に見直しができるものではありませんが、引っ越しや家を購入するといったタイミングで大きな金額の節約ができます。また水道光熱費や通信費は定期的に見直しします。より節約のできるプランや会社を選ぶといいです。月々2000円節約できれば年間2万4,000円も節約できます。3日前にこの話をチームで話し合っていた時、格安スマホの話がでました。私は「ぎがぞう」というカフェのWi-Fiを無制限に使える500円のプランを使っています。ファミレスに行ったとき便利です。このような小さな節約でも、貯金と同じ効果があります。

住宅費を考える

住宅についてですが、毎月14万円の支出に、リフォーム費用は含まれていません。老後の住まいに費用をかけないよう、老後を見据えて検討するといいです。例えば家を購入する時もはじめからバリアフリーを意識した設備にしたり、ヒートショックが起こらないよう温度設備に気を遣うなど、が大切です。老後にリフォームするより、建てる時に設置したり、設置してある住宅に引っ越すほうが安上がりだからです。

特別な支出というと、身内の死など、お墓の問題があります。オレンジダイヤで解決しておくこともおすすめです。

たとえば、こんな方法はいかがでしょうか?

50代おひとり様の場合

50代おひとり様ができることはまだあります。残された時間が少ないときや、不意の出費がありそうな時は、資産運用をするのではなく、貯金の割合を高めた方が安全です。何度も言いますが、日常の節約も大切な貯蓄です。50代という年齢は老後までの時間が短く、より慎重にお金について考えてほしいです。

もちろん、老後の資金で楽観できることもあります!

もちろん、楽観できることもあります。私の場合は、定年後もしっかり働くつもりです。専業主婦のミナコさんのことがあるので、このセミナーでは我が家のお金のことを考えてみました。

アルバイトというと、次の動画で、倍賞千恵子さんもホテルの清掃作業というお仕事をされていらっしゃいます。

お年寄りには若い人のサポートが必要です

映画の予告編でしたが、ここからわかるのは、①若い人が、お年寄りに、そっとよりそってくれていました。②よりそうだけでなく、影で、見守ってくれていました。③お年寄りから頼りにされていました。終活は、ご自身の終活のためでもありますが、ご近所や身内のためにこそ活かしていただければと思います。

まとめ:老後資金の悩みならFPに相談!

まとめです。おひとり様の老後資金ですが、最低老後資金は2300万円でした。50代からできることもたくさんありました。何からはじめたらいいのかわからない、貯蓄や固定費はどうやって見直すんだろうというときはファイナンシャルプランナーを頼ってみましょう。なによりも今、現実に困っていらっしゃるお年寄りのサポートいただけましたら幸いです。